Blog ACM – Government Take minero

Por: Sebastian Martínez – Director Económico ACM

Existen diferentes formas de medir el impacto de los impuestos en las operaciones: la Tasa Efectiva de Tributación, una de ellas, y el Government Take, la más usada en minería y seguramente en otras actividades industriales. En épocas de reforma tributaria, como las de ahora, se escucha mucho al sector minero – y al industrial por igual – establecer sus impactos en puntos de Government Take pero en la vida real muy pocos entienden qué es eso, a qué se refiere. El objetivo de esta publicación es tratar de ponerlo lo más sencillo posible.

Por un lado está la Tasa Efectiva de Tributación (TET), medida usada recientemente por el Ministerio de Hacienda para estimar el aporte empresarial y que calcula la participación en el pago de impuestos sobre las utilidades comerciales de las operaciones. Esta es una medida que puede ocultar la participación en pagos tan importantes para el sector como los son las regalías u otros impuestos de los que poco se habla como el impuesto a los explosivos y otros impuestos territoriales.

El Government Take (GT), por su parte, no solo tiene en cuenta los distintos impuestos a cargo sino además los costos de inversión de capital, de contratación y financiamiento, así como el pago de regalías, entre otros, en relación con las utilidades potenciales de un proyecto en las que participa el Estado. Lo interesante de medir el impacto a través del GT es que refleja la competitividad de una jurisdicción para realizar un proyecto además de la participación del Estado en las utilidades potenciales.

El tema es el siguiente: un proyecto genera unos ingresos y, por supuesto, unos costos antes de pagar cualquier impuesto. Esta diferencia entre los ingresos y los costos es la utilidad potencial y sobre esta utilidad el Estado capta unas ganancias – vía impuestos, regalías y compensaciones – mientras que el privado capta unas ganancias – vía utilidad -, así:

En este ejercicio la utilidad potencial son $40 (Ingresos (100) – Costos (60)) y el Government Take resulta de obtener la proporción de pago de impuestos, $20,5 en este ejemplo ($10,5 por el impuesto de renta y $10 por otros impuestos asociados a la producción), frente a los $40 de utilidades potenciales, en este caso:

Por supuesto el valor del GT termina siendo variable de acuerdo a los supuestos de precios y estimaciones de costos asociados a la producción por lo que la mejor forma de utilizar el parámetro de GT es para compararse con otros países y entender, como lo dice la OCDE en su informe de reforma tributaria, el espacio fiscal para gravar a un sector.

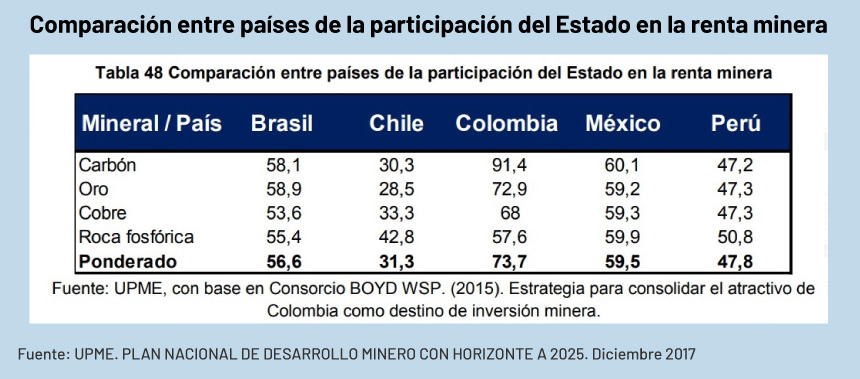

El país ha realizado diferentes estimaciones del GT minero en donde más allá del valor final obtenido la coincidencia se da en que el país es uno de los lugares más costosos para realizar un proyecto minero.

EY (2012) realiza el ejercicio de GT para 7 países sobre una mina de carbón (subterránea y a cielo abierto) y de igual manera con una de oro. En sus conclusiones evidencia que Colombia es uno de los países con mayor carga tributaria. Aunque parece un ejercicio antiguo la realidad de la estructura tributaria del país no ha cambiado mucho desde entonces. Es así como la UPME (2017) muestra la misma situación en donde el país es por mucho quien tiene el más alto nivel de GT en la región. De igual manera lo realizan otros análisis.

Ahora, ¿Qué nos hace ser la región menos competitiva en materia de impuestos? Si bien son muchos los impuestos que analiza el GT, el 90% de su análisis se concentra en los pagos de renta y regalías. Por un lado, la tarifa de renta es por mucho más alta en Colombia que en otros países. El más alto frente a otros países de la OCDE y el más alto en la región: La tarifa promedio de la OCDE es de 21,5%, el de América Latina y el Caribe es 26,4% y Colombia está en 35%.

A tan elevada tarifa corporativa se suma el valor de las regalías, sin duda uno de los más altos de la región. Si bien no son sistemas necesariamente comparables, ya que algunos se tasan por utilidades y otros, como en Colombia, como una proporción de las ventas, estudios como Perry (2017) establecen que, en particular para el carbón, lo establecido en los regímenes peruanos y chilenos es mucho más competitivo que lo que se establece en el país para el pago de regalías y que en consecuencia el país ha pagado más del 40% en regalías de lo que hubiese pagado bajo los modelos de regalías de los países de la región analizados en el estudio.

“La situación con el carbón habría sido diferente pues, si se compara el valor presente neto de los gravámenes totales efectivamente pagados con el valor presente neto de los pagos simuladas bajo la aplicación los regímenes de regalías peruanos y chilenos lo efectivamente pagado en Colombia representa al menos aproximadamente 41.8% más que lo que hubiere sucedido bajo los regímenes alternativos.”

Finalmente, otros países como Australia y Canadá han desarrollado una serie de incentivos que buscan atraer las inversiones mineras en sus países, lo que hace que tengan estructuras tributarias mucho más competitivas, y atractivas para la inversión, que Colombia. Estos incentivos asociados a depreciaciones aceleradas de capital y menor costo del mismo no solo hace que tengan las tarifas más competitivas de GT sino que además capten, solo estos dos países, el 30% de las exploraciones mineras en el mundo.

Es así como Colombia ya es uno de los países en donde el Gobierno participa en mayor proporción de las utilidades de un proyecto minero, como lo evidencian distintos análisis comparados en la región. Además, su estructura tributaria está diseñada para incrementar el recaudo en épocas de precios altos toda vez que la regalía está tasada en relación a los precios internacionales de tal manera que a mayor precio, mayor pago de regalías. De igual manera, algunos contratos mineros contemplan clausulas de precios altos que generan un mayor aporte cuando los precios superan los umbrales promedio de los últimos años y, por supuesto, el recaudo por renta se incrementa conforme aumentan las utilidades de la operación, lo que ocurre en época de precios altos.

De esta forma, sin reforma tributaria, ya se prevé un incremento de más de 180% en el aporte de 2022 frente a 2021 solo en el sector minero.

Entonces, me pregunto ¿Qué espacio tiene el país para aumentar la carga tributaria de la minería? Una sobretasa como la propuesta en la reforma tributaria dejaría el país en una tarifa nominal de más del doble que el promedio de la OCDE, 45%, y si al mismo le sumamos el efecto de no poder deducir las regalías (Colombia y todos los países mineros lo permiten), solo en renta supone un efecto de más del 50% sobre la tarifa. Esto, sin contar todos los demás impuestos y contribuciones que realiza el sector.